Nachhaltige Altersvorsorge – Gegenwärtiger Rahmen und aktuelle Chancen

Der Mega-Trend Nachhaltigkeit hält die Versicherungswirtschaft in Atem. Eine nachhaltige betriebliche und private Altersvorsorge rückt dabei zunehmend ins Zentrum der Aufmerksamkeit und ergänzt den tiefgreifenden Wandel in der Finanzwelt. Von langfristigen Auswirkungen auf Umwelt und Gesellschaft, über Chancen für Vermittler bis hin zur Erfüllung regulatorischer Auflagen – die Gründe dafür sind vielfältig. In diesem Artikel beleuchten wir, was die nachhaltige Altersvorsorge charakterisiert, was sie auszeichnet und welche Vorteile sie Versicherern und Kunden bieten kann.

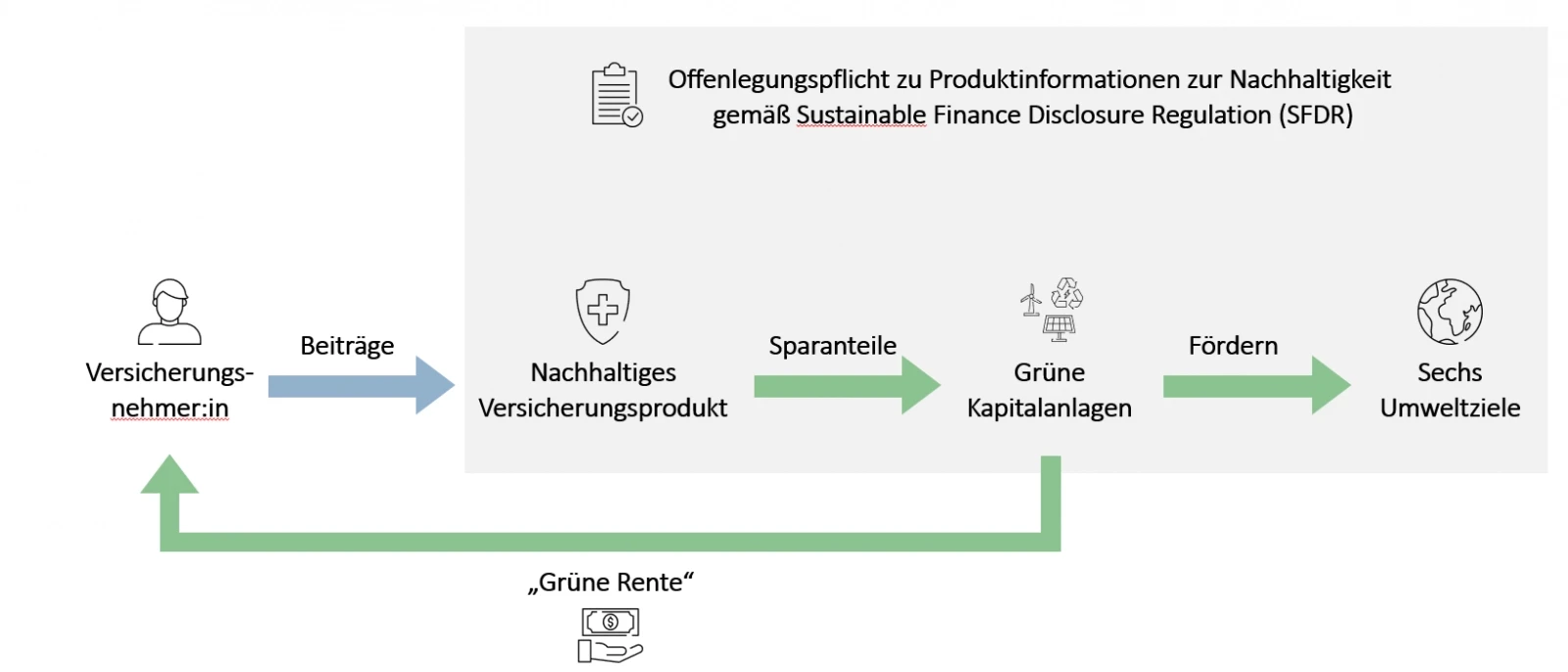

Funktionsweise und gesetzliche Spielregeln

Nachhaltige Finanzprodukte müssen gemäß der Sustainable Finance Disclosure Regulation (SFDR) eine Auswahl an ESG-Kriterien (Umwelt-, Sozial- und Governance-Kriterien) erfüllen, um sicherzustellen, dass sie einen positiven Beitrag zur Nachhaltigkeit leisten und gleichzeitig den Vorgaben an die Transparenz ihres Impacts gerecht werden.

Nachhaltigkeit in der Altersvorsorge bezieht sich im Kern darauf, dass gebildete Rücklagen ausschließlich in nachhaltige Kapitalanlagen investiert werden.

Regulatorisch fällt die nachhaltige Altersvorsorge dabei unter Artikel 8 der SFDR. Das bedeutet, dass keine Investitionen in Fonds erfolgen dürfen, die eines der sechs Nachhaltigkeitsziele signifikant behindern. Diese „hellgrünen“ Fonds müssen eine entsprechende Nachhaltigkeitsstrategie veröffentlichen. Ein zusätzliches Level der Nachhaltigkeit erreichen Produkte, die ein konkretes Anlageziel, das über wirtschaftliche Gewinne hinausgeht und Nachhaltigkeit als zentrales Ziel anstrebt, haben. Gemäß Artikel 9 der SFDR müssen diese „dunkelgrünen“ Impact-Fonds glaubhaft machen, dass ihre Geschäftstätigkeiten aktiv auf mindestens ein festgelegtes Nachhaltigkeitsziel hinarbeiten, ohne dabei andere zu behindern.

Seit dem 01.01.2023 gelten zudem die sogenannten „Regulatory Technical Standards“ (RTS), die einen zusätzlichen Rahmen zur Erhöhung der Vergleichbarkeit und Detailgenauigkeit der offengelegten Nachhaltigkeitsinformationen bieten. Die RTS definieren detaillierte Anforderungen für die Offenlegungspflichten gemäß der SFDR, einschließlich standardisierter Vorlagen (Templates) für vorvertragliche Dokumente, regelmäßige Berichte und Informationen auf Unternehmenswebsites. Dadurch werden öffentlich zugängliche Informationen spezifiziert und Kriterien sowie Indikatoren festgelegt, um den ESG-Impact messbarer und vergleichbarer zu machen. Die Transparenz zur Einbeziehung von Nachhaltigkeitsrisiken muss gemäß Artikel 6 der SFDR den Kunden in den vorvertraglichen Informationen der Finanzprodukte erläutert werden. Dies stellt sicher, dass die Kunden umfassend über die Nachhaltigkeitsaspekte ihrer Altersvorsorge informiert sind.

Upside-Potenziale beim Vertrieb nachhaltiger bAVs

Die nachhaltige betriebliche Altersvorsorge (bAV) hat in den letzten Jahren stark an Bedeutung gewonnen. Ein Beispiel hierfür ist die „Firmen GrüneRente“ der Stuttgarter Versicherung, die sich erfolgreich im Markt etabliert hat und ein stetig steigendes Kundeninteresse bedient.

Eine nachhaltige bAV bietet dabei vielseitige Potenziale.

Chancen für Datenhaushalt, Kapitalanlage und Wettbewerbspositionierung

Die nachhaltige bAV gibt Versicherern die Chance, sich von ihren Wettbewerbern zu differenzieren und sich als Innovationstreiber im Markt zu positionieren. Diese Entwicklung wird zunehmend von Kunden und Arbeitnehmern gefordert, und ein stetiger Zuwachs an Kooperationspartnern und Anbietern wird die Wettbewerbssituation in Zukunft weiter verschärfen. Unternehmen, die frühzeitig auf nachhaltige Lösungen setzen, können sich eine vorteilhafte Marktstellung sichern und die zukünftige Entwicklung aktiv mitsteuern.

Weiterhin bietet die Einführung einer nachhaltigen betrieblichen Altersvorsorge Chancen für den internen Datenhaushalt und die Anlagestrategien von Versicherern. Durch die Verknüpfung interner Daten mit ESG-Daten können Versicherer zusätzliche Effizienzen erzielen und gleichzeitig interne Anreize für einen reibungslosen Datenfluss schaffen. Zudem können Informationen zu ESG-Bedarfen und Nachhaltigkeitspräferenzen der Kunden genutzt werden, um neue Vertriebsanlässe zu generieren. Eine nachhaltige bAV bietet eine wachsende Auswahl an Investitionsmöglichkeiten in grüne Anlagen, wie festverzinsliche Wertpapiere, Green Bonds oder Investitionen in Unternehmen, die nach etablierten ESG-Ratingkriterien ausgewählt wurden.

Es ist jedoch wichtig zu beachten, dass nachhaltige Investments nicht automatisch ein höheres Rendite-Risiko-Verhältnis garantieren. Sie bieten häufig eine attraktive Kombination aus Rendite und Risikominimierung, besonders in Hinblick auf langfristige staatliche Maßnahmen, die bestimmte Industrien wie fossile Brennstoffe und Rüstung zunehmend regulieren. Diese Dynamiken können nachhaltigen Investments in bestimmten Bereichen Vorteile verschaffen.

Chancen für Vermittler, Arbeitgeber und Arbeitnehmer

Seit dem 2. August 2022 sind Versicherungsvermittler verpflichtet, die Nachhaltigkeitspräferenzen ihrer Kunden abzufragen, was Vermittlern und dem Versicherungsvertrieb zahlreiche weiterführende Möglichkeiten eröffnet. Auf die detaillierte Abfrage können Vermittler mit ihren Geschäftspraktiken und Beratungsansätzen aufbauen, da nachhaltig orientierte Kunden oft einen höheren Beratungsbedarf haben. Ein tiefes Verständnis der regulatorischen Anforderungen ermöglicht es Vermittlern zudem, ihre Kunden optimal abzusichern, das Vertrauen der Kunden zu festigen und so die langfristige Kundenbindung zu stärken.

Für Arbeitgeber bietet das Angebot einer nachhaltigen betrieblichen Altersvorsorge (bAV) eine ausgezeichnete Gelegenheit, ihre Reputation zu stärken und sich als zukunftsorientiertes Unternehmen zu positionieren. Dies eröffnet Versicherern zusätzliche Ansatzpunkte für den Vertrieb spezialisierter Produkte. Der Fokus auf Nachhaltigkeit, sowohl kulturell als auch als integraler Bestandteil der Unternehmenspolitik und -führung, signalisiert ein starkes Engagement für zukunftsweisende Themen und eine ausgeprägte Veränderungsbereitschaft.

Für Arbeitnehmer gewinnt es zunehmend an Bedeutung, dass ihr Unternehmen aktuelle Nachhaltigkeitstrends aufgreift – etwa durch das Angebot einer nachhaltigen bAV und die Integration weiterer Maßnahmen wie der Nutzung erneuerbarer Energien und der Reduktion von CO₂-Emissionen. Eine solche nachhaltige bAV ermöglicht es dem Unternehmen, seine Innovationskraft konsequent unter Beweis zu stellen und zu leben.

Nachhaltigkeit in privater und gesetzlicher Altersvorsorge

Ein Blick auf den Status quo nachhaltiger privater und gesetzlicher Versicherungsprodukte im Juni 2024 offenbart auch außerhalb der betrieblichen Altersvorsorge spannende ESG-Potenziale und Entwicklungen.

Im privaten Sektor ist der erste Schritt der Altersvorsorge oft die Identifikation der potenziellen Rentenlücke, um gezielt Vorsorgelücken zu schließen. Bei vielen nachhaltigen Vorsorgeprodukten ist die Steuerung der eigenen Investitionen der Endkunden in Fonds danach essenziell, da Transparenz und Kontrolle erhöht werden. Versicherer und Endkunden profitieren dabei von einer kontinuierlich steigenden Nachhaltigkeitsqualität von Fondspolicen, wie beispielsweise der dritte „Fondspolicenreport Nachhaltigkeit“ des Instituts für Vermögensaufbau und des Smart Asset Management Service zeigt. Die Breite der ausgewerteten 21 Versicherer und ihrer Produkte, die unter anderem die Liechtenstein Life, Swiss Life, Standard Life, Alte Leipziger, HDI, Zurich, LV1871, Helvetia, ERGO, Stuttgarter und InterRisk mit einschließen, verdeutlicht, dass nachhaltigkeitskonforme Altersvorsorge sich langfristig immer stärker im Produktportfolio von Versicherern verankert.

Darüber hinaus gibt es sogar für die Ausweitung neuer nachhaltiger Versicherungsprodukte in Richtung staatlicher Versicherungsträger bereits erste Impulse. Die Deutsche Rentenversicherung hat dafür mit Ihrer Nachhaltigkeitsstrategie eine Grundlage gelegt und in ihrem Nachhaltigkeitsleitbild offenbart sich das Selbstverständnis als nachhaltiger Sozialträger. Die offenen Diskussionen in entsprechenden Fachkreisen bestärken den gesamtheitlichen Anspruch, den auch die soziale Nachhaltigkeit mit sich bringt, sich dauerhaft im Versicherungssektor zu etablieren und langfristig zukunftsfähig zu sein.

H&C Unterstützung

Horn & Company verfügt über umfassende Projektexpertise im Versicherungs- und Finanzdienstleistungssektor, was es uns ermöglicht, die Perspektiven von Versicherern und ihren Kunden ganzheitlich zu verstehen. Wir begleiten unsere Kunden auf dem Weg von der Konzeption bis zur Umsetzung ihrer Unternehmensziele sowohl auf strategischer als auch auf operativer Ebene, insbesondere auch im Nachhaltigkeitskomplex. Dabei befähigt uns unser tiefes Verständnis für Systeme und Datenhaushalte, realisierbare Lösungen zu entwickeln, die dauerhaft echten Mehrwert schaffen. Horn & Company steht Ihnen zur Seite, um Ihr Unternehmen auf dem Weg zu einer nachhaltigen betrieblichen Altersvorsorge zu begleiten und dabei die Vorteile der ESG-Integration in die eigene Unternehmensstrategie zu maximieren.