Zertifikate in der Kritik

Seit Beginn des Jahres ist der Zertifikate-Handel vermehrt Thema in der medialen Wirtschaftsberichterstattung. Treibende Kraft ist hierbei nicht etwa die beeindruckende Marktentwicklung seit 2023, sondern der Verbraucherschutz mit der Bafin als oberstem Interessenvertreter. Was ist passiert?

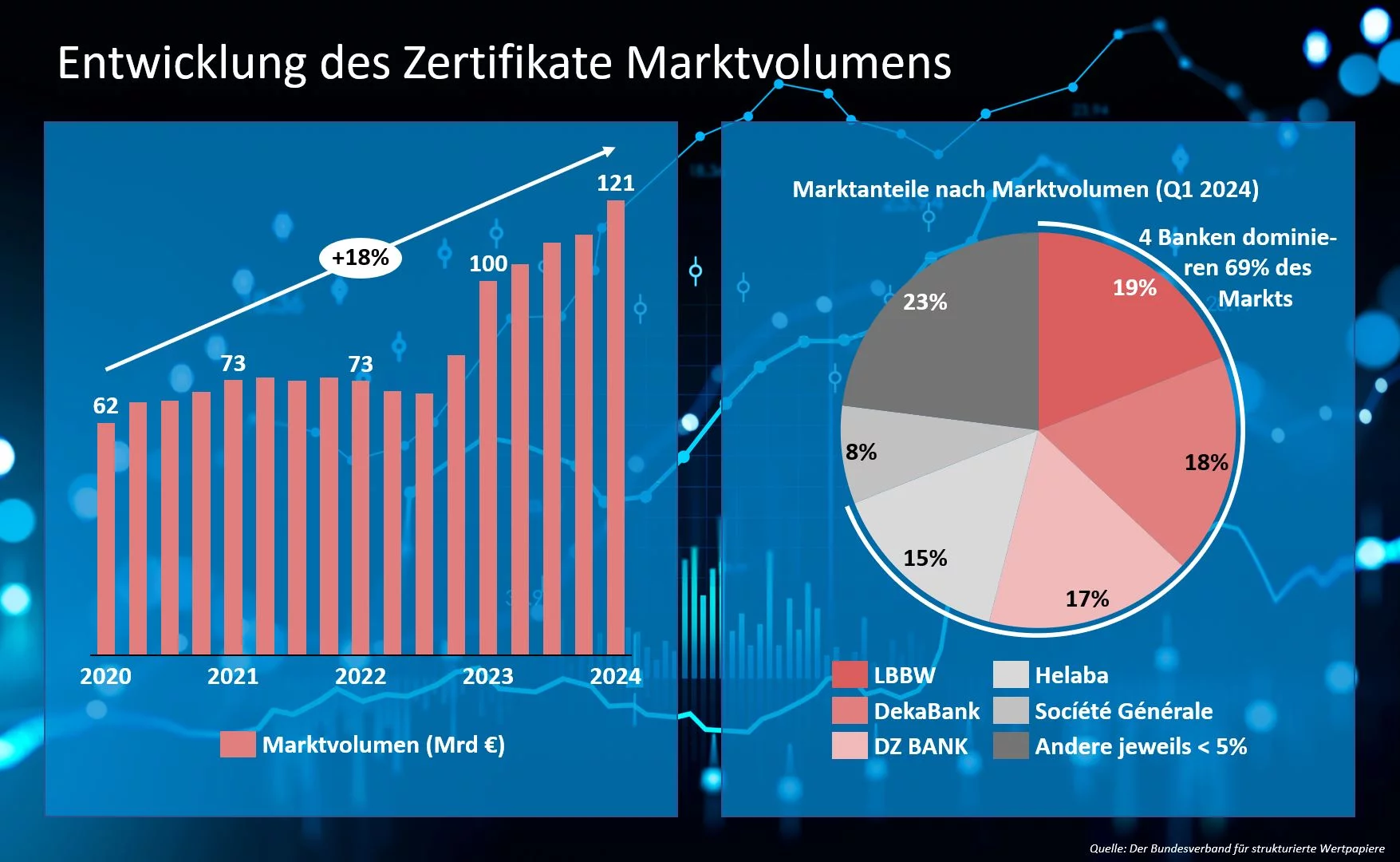

1. Die Entwicklung des Zertifikate-Marktes 2023/2024

Der Markt für Zertifikate in Deutschland erlebte im zurückliegenden Jahr 2023 einen Aufschwung, wie er die letzten Jahre nicht mehr gesehen wurde. Das Marktvolumen in Deutschland stieg innerhalb eines Jahres von 80 Milliarden Euro auf Stand heute knapp über 120 Milliarden Euro. Über zwei Drittel dieses Marktes wird dabei von nur vier Banken bedient: LBBW, DekaBank, DZ Bank sowie Helaba. Die Sparkassen und Genossenschaftsbanken konnten hier mir ihrem breiten Vertriebsnetzwerk einen bedeutenden Umsatz erwirtschaften.

Woran stört sich nun die Aufsicht? Die Antwort ist der Verbraucherschutz. Doch bevor wir diesbezüglich in die Tiefe gehen, werfen wir zuerst einen Blick auf die verschiedenen am Markt angebotenen Produktvarianten.

2. Kleine Zertifikate-Kunde

Die Welt der Zertifikate bzw. der strukturierten Wertpapiere ist groß – nicht nur nach Volumen, sondern auch nach Vielfalt.

Die verschiedenen Produktkategorien lassen sich primär in Anlagezertifikate und Hebelzertifikate unterteilen. Anlagezertifikate zielen auf das Nachzeichnen der Wertentwicklung eines nahezu beliebigen Basiswerts ab. Im Gegensatz dazu sind Hebelzertifikate derart ausgestaltet, dass sie eine überproportionale Entwicklung in Bezug auf den Basiswert ermöglichen. Dies gilt natürlich für positive als auch negative Entwicklungen.

Anlagezertifikate können in einem zweiten Schritt in solche mit und ohne bzw. teilweise vorhandenen Kapitalschutz unterteilt werden. Die erste Gruppe der Anlagezertifikate beinhaltet dabei die den Markt dominierende strukturierte Anleihe. Strukturierte Anleihen sind festverzinsliche Wertpapiere, welche mit weiteren Zusatzbedingungen ausgestattet werden können. Werden die Zertifikate bis Endfälligkeit gehalten, so bieten sie in der Regel einen vollständigen Kapitalschutz. Ebenjene Zertifikate wurden im vergangenen Jahr verstärkt nachgefragt und stehen als einfaches Zinsprodukt in Konkurrenz zu festverzinsten Spareinlagen.

Ein bekanntes Beispiel für Zertifikate mit nicht vollständigem Kapitalschutz sind Discount-Zertifikate. Mit einem Discount-Zertifikat kann mit einem Abschlag, dem sogenannten Discount, in einen Basiswert investiert werden. Im Gegenzug ist der maximale Gewinn durch einen Cap begrenzt. Man hat dadurch die Möglichkeit sich im Vergleich zum Investment in den reinen Basiswert gegen fallende Kurse zum Teil abzusichern – aber nur dann, wenn der Kurs des Basiswerts über dem gewährten Discount liegt. Fällt der Kurs des Basiswerts weiter, sind allerdings größere Verluste möglich als durch Halten des Basiswertes selbst.

Optionsscheine sind Teil der Hebelzertifikate ohne den sogenannten Knock-Out. Durch Call- sowie Put-Optionsscheine kann man überproportional an steigenden bzw. fallenden Kursen partizipieren. Jedoch ist ein Totalverlust des eingesetzten Kapitals möglich, falls der Kurs des Basiswerts den Basispreis unterschreitet bzw. überschreitet. Eine weitere Ausprägung stellen Faktor-Optionsscheine bzw. Faktor-Zertifikate dar. Hierbei wird die prozentuale Wertentwicklung des Basiswertes mit einem Faktor multipliziert. Dies ermöglicht dem Kunden somit eine gehebelte Partizipation an Kursgewinnen und Verlusten. Allerdings weisen Faktor-Zertifikate eine komplexe Preisstruktur auf, da zusätzliche Finanzierungs- und Indexgebühren anfallen können, was zu einer fortlaufenden Wertminderung führt. Derartige Produkte eignen sich somit nur für sehr kurze Haltedauern. Im Gegensatz zu den beiden zuvor genannten Hebelprodukten weisen Knock-Out Produkte eine sogenannte Knock-Out Barriere auf, bei deren Erreichen das Zertifikat sofort wertlos wird und somit ein Totalverlust vorliegt.

3. Die Kritik der Aufsicht am Zertifikate-Boom

In der langanhaltenden Niedrigzinsphase wurden Zertifikate gerne als Renditebringer empfohlen. Mit der Zinswende würde man ein Abflauen des Zertifikatevolumens erwarten – aber das Gegenteil ist der Fall. Die zögerliche Weitergabe des gestiegene Einlagenzinses an die Kunden bei gleichzeitigem Ausbau des Zertifikateabsatzes ist der Ausgangspunkt der momentanen Kritik der Aufsicht. Die BaFin möchte daher nun prüfen, ob diese Entwicklung im Einklang mit den Interessen der VerbraucherInnen steht.

Dies ist nicht das erste Mal, dass sich die BaFin im Sinne des Verbraucherschutzes mit Zertifikaten beschäftigt hat: bereits 2020 wurde Kritik geäußert1. Auf Grund der aktuellen Kritik und einer neuen Dringlichkeit durch das stark gestiegene Volumen lohnt sich eine Analyse der Kritikpunkte der Aufsicht. Es lassen sich aus Sicht des Verbraucherschutzes vier Themenfelder für die Kritik an Zertifikate benennen.

Als erster von der BaFin ins Feld geführter Kritikpunkt wird die Einschränkung der Rechte der Halter von Zertifikaten genannt, vor allem im Vergleich mit anderen Wertpapieren wie beispielsweise Aktien. Als Halter eines Zertifikats hat man kein Recht am Basiswert selbst. Hinzu kommt, dass häufig ein einseitiges Kündigungsrecht seitens des Emittenten vorliegt. Gerade in schwierigen Marktphasen kann dies dazu führen, dass der Emittent eine Kündigung ausspricht und den Halter vor unvermeidbare Verluste stellt.

Zweitens, so wird bemängelt, existiere eine Vielzahl an verschiedensten Produkt- bzw. Marketingbezeichnungen, welche sich zudem je nach Emittenten unterscheiden. Mit Begriffen wie „BEST“, „mit Airbag“ oder „Smart“ suggerieren die Bezeichnungen Sicherheit oder Funktionalität, welche, nicht zwingend gegeben sein muss. Dies erschwere es dem Verbraucher nicht nur Produkte verschiedener Anbieter miteinander zu vergleichen, sondern erzwinge auch eine genaue Analyse der rechtlichen Produktgestaltung. Als konkrete Beispiele werden genannt:

- „Open-End“ aber mit stillem Kündigungsrecht des Emittenten. Beispielweise suggeriert die gängige Bezeichnung „Open-End“ den VerbraucherInnen, dass das Zertifikat keine feste Laufzeit besitzt. Vertraut man nun hierauf um gegebenenfalls aufgetretene Verluste durchzustehen, so übersieht man die Möglichkeit, dass der Emittent sein Kündigungsrecht ausüben kann. Gründe hierfür können aus Sicht des Emittenten eine zu geringe Rentabilität bezüglich des Hedgings oder des Market-Makings sein. Das Warten auf bessere Kurse ist somit abhängig von Dritten.

- „Worst-of Basket“: Ein weiteres Beispiel für eine nicht direkt ersichtliche Produktstruktur stellen Zertifikate mit mehreren Basiswerten Die so entstehende Korb-Struktur vermittelt zunächst den Eindruck von Diversifikation und somit Risikostreuung bzw. Risikominderung. Allerdings kommt es auch hier auf die genaue Ausgestaltung an. In vielen Fällen entscheidet nämlich die schlechteste Wertentwicklung der im Korb enthaltenen Basiswerte über die Bewertung und Auszahlung des jeweiligen Zertifikats. Statt einer Risikostreuung findet sich vielmehr eine Risikokonzentration vor.

Dritter Kritikpunkt der Aufsicht sind versteckte bzw. nicht direkt ersichtliche Risiken. Dies muss vor dem Hintergrund verstanden werden, dass Zertifikate größtenteils an Privatkunden vertreiben werden. In Abgrenzung zu einem „Qualified Investor“, wie aus dem Institutionellen Anlegersegment oder bei Private Equity Investments bekannt, nimmt der Staat, in diesem Fall die BaFin, eine spezifische Schutzfunktion wahr. Instrumente dieses Verbraucherschutzes sind die Vorschriften zur Angemessenheit nach MiFiD II sowie Vorgaben zu einheitlichen, vergleichbaren Informationsdokumenten (Key Information Documents, KIDs). Diese leisten für Zertifikate wie für andere Anlageinstrumente wie etwa ETFs einen wichtigen Beitrag zu Transparenz und Vergleichbarkeit. Bei genauerer Betrachtung stellt man eine hohe Standardisierung im Ausweis der Kosten via TER (Total Expense Ratio) fest. Die Renditechancen werden via Szenarien dargestellt – nützliche Kennzahlen aus der Welt der ETFs wie Volatilität und Sharpe Ratio fehlen hingegen meistens. Auch das Liquiditätsrisiko sollte nicht unerwähnt bleiben: trotz prinzipieller Handelbarkeit existiert für viele Zertifikate kein liquider Sekundärmarkt, teilweise quotieren andere Handelsplätze direkt den Market Maker, welcher hohe Bid-Ask-Spreads stellen kann.

Im Vergleich zu klassischen Sparprodukten gibt es für Zertifikate keine Sicherungssysteme wie die Einlagensicherung. Gerade für unerfahrene Verbraucher, die den Umgang mit abgesicherten Finanzprodukte gewohnt sind, kann dies ein unerwartetes Risiko darstellen. Zumal im Falle von Zertifikaten das sogenannte Emittentenrisiko vorliegt, welches auch dann existiert, wenn das gehandelte Zertifikat einen vollständigen oder zumindest teilweisen Kapitalschutz für sich reklamiert (siehe Abschn. 2). Man muss als Kunde darauf vertrauen, dass die emittierende Bank ihren vertraglichen Verpflichtungen nachkommen kann. Dies impliziert natürlicherweise, dass es für Zertifikate keine vollständige Rückzahlungsgarantie gibt.

Der letzte Kritikpunkt adressiert potentiell hohe Kosten für bestimmte Arten von Zertifikaten. Hier spielen verschiedene Faktoren eine Rolle. Zunächst ist die Preisbildung durch das Market-Making des Emittenten selber hervorzuheben. Die Preise bzw. die Kurse der Zertifikate werden vom Emittenten auf Basis interner Preisbildungsmodelle gebildet und beruhen nicht auf dem Prinzip von Angebot und Nachfrage. Neben der Tatsache, dass die Preisstellung als auch der Handel selbst ausgesetzt werden können, bleibt dem Verbraucher nur auf eine effiziente Preisbildung zu vertrauen; der Markt regelt den Preis nur bedingt. Des Weiteren kommen speziell für komplexe Zertifikate verschiedene Preis- bzw. Finanzierungskomponenten hinzu, welche eine Preisverifikation durch den Verbraucher selbst weiter erschweren. Beispielsweise weisen Faktor-Zertifikate zusätzliche Finanzierungs- sowie Indexgebühren auf (siehe Abschn. 2).

4. Ausblick & mögliche Reaktionen

Generell gilt: Die Vorteile, die Zertifikate bieten, sind nicht „umsonst“ zu haben. So liegen einige der zuvor kritisierten beschränkten Rechte des Zertifikate-Halters in der grundsätzlichen Funktionsweise eines Zertifikates begründet. Zertifikate sind naturgemäß Derivate und ermöglichen dem Besitzer Zugang zu vielfältigen Eigenschaften. Ein direkter Besitz des Basiswertes ist damit jedoch nicht möglich und auch nicht vorgesehen. Auch das Emittentenrisiko ist nicht aus der Konstruktion eines Zertifikates herausnehmbar – wohl aber reduzierbar, z.B. durch Forderungen von Kapitalhinterlegung oder kollektive Sicherungssysteme. Natürlich wäre dies ein weiterer Kostenfaktor, der den geäußerten Kritikpunkt hoher Kosten weiter verschärfen könnte.

Ein Teil der weiteren erwähnten Kritikpunkte könnte zudem durch die Aufsicht selbst adressiert werden. So ließe sich die Handelbarkeit weiter ausbauen, indem die Aufsicht ein Verbot des Aussetzens des Handels durch den Emittenten erlässt. Des Weiteren könnte das Kündigungsrecht des Emittenten eingeschränkt bzw. weiteren Bedingungen unterstellt werden um VerbraucherInnen besser zu schützen.

Insbesondere die Kritik bezüglich unklarer Marketingbezeichnung könnte aber proaktiv von den Emittenten selbst angegangen werden. Transparente Produktbezeichnungen und eine entsprechend klare Kommunikation seitens des Emittenten dienen dem Verbraucherschutz und können zudem dabei unterstützten das Vertrauen von VerbraucherInnen in Zertifikate zu erhöhen.

Zusammenfassend zeigen jedoch die verschiedenen von der BaFin ins Feld geführten Kritikpunkte eines sehr deutlich: der Verbraucherschutz ist ein zentrales Thema, wenn es um den Vertrieb von Zertifikaten geht und muss entsprechend adressiert werden. Wir möchten an dieser Stelle keine Bewertung der momentanen Situation vornehmen und erwarten die Einschätzung der Bafin mit Spannung. Aber wie können sich Banken auf die Kritik der BaFin vorbereiten?

- Kritik akzeptieren und antizipieren – Die Aufsicht wird ihre Meinung nicht ändern daher ist mit der Kritik umzugehen. Zudem sollten weitere potentielle Kritikpunkte frühestmöglich antizipiert werden

- Der Aufsicht entgegenkommen – Schon jetzt kann man einen Teil der Kritikpunkte adressieren und den Verbraucherschutz stärken

- Vorbereitet sein – Im Falle neuer Einschränkungen bzw. Vorgaben muss man einen Plan B haben

Aufbauend auf diesen drei Takeaways sollte der Vertrieb konsequent im Hinblick auf den Verbraucherschutz überprüft und im Zweifel ausgerichtet werden. Vor allem die genaue Art des Produktes als auch Kosten-/Risikostruktur kann dem Kunden transparent vermittelt werden.

Die hohe Volatilität der Märkte in den letzten Monaten verstärkt zudem den Handlungsdruck. Mehr Barrieren werden gerissen, mehr Knock-Outs getriggert, extreme Auszahlungsprofile nehmen tendenziell zu – und damit die Kritik an solchen Produkten, die zu hohen Verlusten auf Seiten des Verbrauchers führen. Daher: Transparenz lohnt sich! Sowohl für den auskömmlichen Umgang mit der Aufsicht, als auch für eine langfristig tragfähige Kundenbeziehung. Dies kann dazu beitragen ein so vielfältiges Finanzprodukt weiter im Markt zu etablieren und weitere Kunden für Zertifikate zu gewinnen.

1 https://www.bafin.de/SharedDocs/Downloads/DE/Veranstaltung/dl_190405_INVEST_Vortrag.html