So bekommen Versicherer ihre Kosten nachhaltig unter Kontrolle

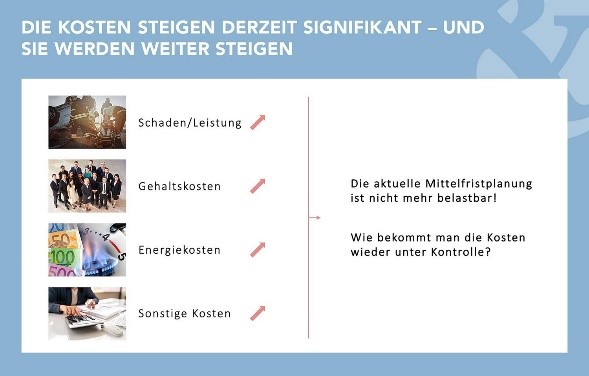

Versicherer kämpfen derzeit mit signifikant gestiegenen Kosten in allen Unternehmensbereichen. Nicht nur die Schaden- und Leistungsaufwendungen für Versicherungsfälle werden teurer – auch bei den Personal- und Sachkosten sind deutliche Erhöhungen zu beobachten.

Die Notenbanken versuchen zwar, die hohe Inflation zu bekämpfen. Allein auf eine baldige und nachhaltige Rückkehr zu deutlich niedrigeren Preissteigerungsraten zu hoffen, ist unternehmerisch aber eine schlechte Taktik. Lieferengpässe und -verzögerungen stellen einen zusätzlichen Aufwandstreiber dar. Versicherer tun gut daran, sich auf das „New Normal“ längerfristig höherer Preis- und damit Kostensteigerungen einzustellen.

Effizienzsteigerung in Versicherungen

Damit wird es auch deutlich herausfordernder, dem oftmals formulierten Anspruch, Kostensteigerungen durch Effizienzgewinne auszugleichen, gerecht zu werden.

Kostenmanagement in Versicherungsunternehmen

In der aktuellen Lage ist zu beobachten, dass sich die bisherige Mittelfristplanung zahlreicher Versicherungsunternehmen als nicht mehr belastbar herausstellt. Frühere Annahmen zur erwarteten Kostenentwicklung sind inzwischen Makulatur. Verantwortliche Entscheider in Versicherungen fragen sich: Wie bekommen wir unsere Kosten wieder unter Kontrolle? Wie kommen wir statt kurzfristigem, aktionistischem Reagieren wieder „vor die Welle“?

Viele Versicherer setz(t)en als Reaktion auf die gestiegenen Kosten Sofortprogramme im „Task Force-Modus“ auf. Die Bezeichnungen variieren hier (Kostendeckel, Kosten-Task Force, Sachkostenbüro, …), Inhalt und Zielsetzung sind jedoch typischerweise identisch: Möglichst kurzfristig eine dämpfende Wirkung auf die Kostensteigerungen zu erzielen. Dieses Vorgehen ist durchaus richtig und erfahrungsgemäß lassen sich damit auch in gewissem Umfang schnelle Effekte zur Kosteneinsparung erreichen. Auch die „erzieherische Komponente“ zu mehr Kostenbewusstsein in der Organisation darf nicht unterschätzt werden.

Mit der Zeit verpufft der Effekt jedoch zumeist wieder – eine dauerhafte, nachhaltige Kostenreduzierung und Wirkung auf das Kostenniveau ist aus Aktionismus heraus typischerweise kaum zu erzielen. Nicht zuletzt, weil Ausgaben oftmals nur verschoben werden. Bei Investitionsfeldern kommt hinzu, dass damit einhergehende Nutzenpositionen dann nicht oder ebenso verzögert eingefahren werden.

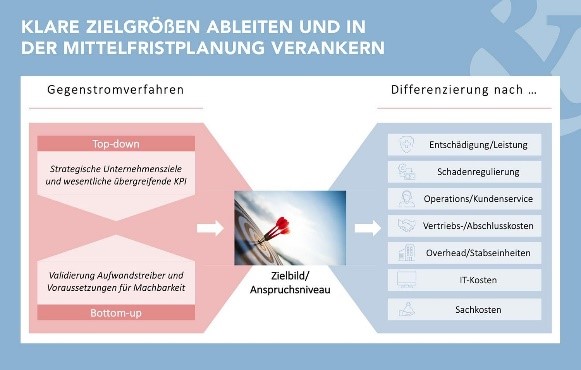

Um auch eine mittel- bis langfristige Wirkung zu erzielen, ist es erforderlich, sich grundlegender mit dem Kostenniveau und den wesentlichen Kostentreibern zu befassen. Dafür sollten sich Versicherer mit nachhaltig zu erzielenden Kostenniveaus befassen. Bevor man zu schnell in einzelne Stellhebel und Maßnahmen „abtaucht“, empfiehlt es sich, ein grundlegendes Zielbild und entsprechende Anspruchsniveaus für wesentliche Kostenpositionen zu entwickeln.

Als Vorgehenslogik hat sich ein Gegenstromverfahren (Top-down Bottom-up Ansatz) bewährt: Aus der Top-down-Perspektive werden anhand der grundlegenden strategischen Ziele und geeigneter KPIs Zielgrößen als Anspruchsniveaus definiert. Dabei spielen Wachstums- und Rentabilitätsziele als Rahmenparameter eine ganz entscheidende Rolle.

Gleichzeitig muss eine indikative Bottom-up-Validierung der Machbarkeit anhand wesentlicher Aufwandstreiber und erster Handlungsfeld-Ideen erfolgen.

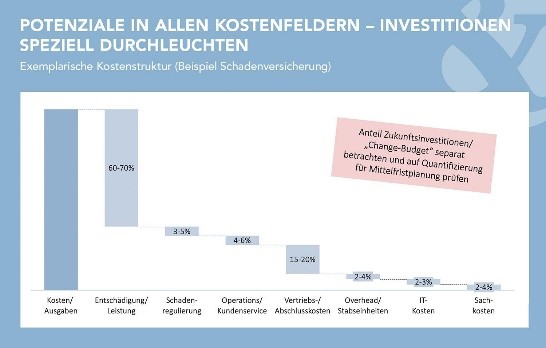

Aufgrund der unterschiedlichen Ausprägung der verschiedenen Kostenfelder sind auch die Potenzialmöglichkeiten differenziert zu betrachten. Das hat vielfach mit dem Digitalisierungsgrad, den bisherigen Investitionsausgaben, dem Leistungsdesign und der Wertschöpfungstiefe zu tun.

Effizienzsteigerung und Kostenkontrolle in Versicherungen

Typischerweise finden sich jedoch in allen Kostenpositionen eines Versicherers Potenziale zur nachhaltigen Kostenreduzierung. Dabei ist jedoch der Reifegrad einer Organisation, vor allem mit Blick auf Automatisierung in Versicherungen und Digitalisierungspotenziale zu berücksichtigen, gerade wenn man über eine Benchmarking-Logik die Potenzialverortung flankieren möchte. Investitionen sind oftmals Voraussetzung für nennenswerte zukünftige Effizienzsteigerung in Versicherungen und Kostenreduzierung.

Der Investitions- bzw. Change-Anteil in den Kostenpositionen ist deshalb spezifisch zu durchleuchten. In welche Projekte investiert man heute bewusst, um morgen die positiven Effekte zu ernten?

Wo liegen, gerade bei agilen Organisationsstrukturen, die strategischen Ressourcen-Allokationen „richtig“? Beide Fragen sind mit Blick auf eine Belastbarkeit der Mittelfristplanung relevant.

Im Rahmen des Gegenstromverfahrens werden Top-down- und Bottom-up-Sicht zusammengebracht. In die Top-down-Perspektive fließen die strategischen Ziele des Unternehmens ein: Welche Wachstumsansprüche bestehen?

In welchen Kundensegmenten/Zielgruppen liegen Potenziale? Wie groß ist der Beitrag der einzelnen Vertriebswege/-kanäle? Welche Markterwartungen und Finanzplanungen bilden die Ausgangsbasis? … Im Vorstand ist eine ehrliche und offene Diskussion zu den avisierten Anspruchsniveaus und Zielbildern zu führen.

Für die Bottom-up-Validierung ist zu klären, welche Zielbilder aktuell in den Einheiten bestehen und welcher Handlungsbedarf sich aus dem Abgleich mit Status-quo und adjustiertem übergreifendem Anspruchsniveau ergeben. Für die Einschätzung von grundsätzlicher Machbarkeit und realistischer Zeitschiene ist typischerweise die Einbindung der relevanten Führungskräfte bzw. Stakeholder sinnvoll. So wird gleichzeitig das Commitment in die gemeinsamen Ziele gestärkt.

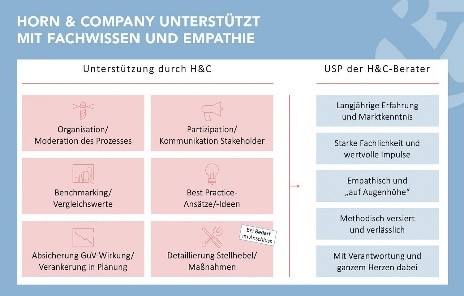

Die Begleitung durch einen externen Berater erhöht erfahrungsgemäß Geschwindigkeit, Effektivität und Ergebnisqualität des Prozesses. Von externer Seite erfolgen nicht nur eine Moderation und Objektivierung des Diskurses, sondern auch Impulse „von außen“ zu Zielbild-Skizzen, Best Practice Ansätzen und Lösungsideen. Ein Röntgenblick auf einzelne Bereiche bzw. Bereichsstrategien, das Challengen von Einzelsichten sowie das Aufdecken von etwaigen Inkonsistenzen zwischen den Zielbildern erhöhen die Wirksamkeit des Unterfangens maßgeblich.

Als Ergebnis des Prozesses werden klare Zielgrößen vom Vorstand definiert und als Anspruchsniveaus in die jeweiligen Ressorts gegeben. Die Zielwerte müssen zudem in der Mittelfristplanung verankert werden, so dass eine zentrale Steuerung der Organisation erfolgen kann. In der Folge können auf dieser Basis Ressort-spezifische Programme zur Unterlegung und Hebung der Potenzialansprüche in eigenständiger Verantwortung der jeweiligen Ressorts aufgesetzt werden.

Die Ableitung der genannten Zielgrößen muss übrigens kein aufwendiges und langwieriges Projekt sein. Aufgrund ihrer langjährigen Erfahrungen gelingt es den Beratern von Horn & Company schnell, gemeinsam mit dem Vorstand ambitionierte, aber realistische Zielwerte abzuleiten und in eine effektive Kostenprogrammatik zu überführen.

Horn & Company organisiert einen effizienten Zielfindungsprozess, inkl. Einbindung relevanter Stakeholder und bringt bei Bedarf Erfahrungswerte und Benchmark-Vergleichsgrößen ein. Auch bei der Ausgestaltung von Zielbildern gehen unsere Berater gerne in den Lead und liefern einen Vorschlag zur Diskussion im Vorstandskreis sowie unterstützen bei der Quantifizierung und Verankerung in der Mittelfristplanung. Und natürlich begleiten wir Sie im Bedarfsfall auch bei der Definition konkreter Stellhebel und Maßnahmen im Rahmen der Ressort-spezifischen Kostenprogramme.

Sprechen Sie uns gerne an und vereinbaren Sie ein unverbindliches Gespräch mit unseren Experten!