Doppelte Wesentlichkeitsanalyse – kurz erklärt

Im Januar 2023 ist die Corporate Sustainability Reporting Directive (CSRD), eine Richtlinie der Europäischen Union (EU), welche die bisher geltende Non-Financial Reporting Directive (NFRD) ablöst, in Kraft getreten. Die CSRD setzt die nicht-finanzielle Berichterstattung auf eine Stufe mit der finanziellen Berichterstattung. Die CSRD Berichterstattung hat nach den ESRS Standards zu erfolgen. Die ESRS Standards bilden die Grundlage für Transparenz und Vergleichbarkeit von unternehmerischen ESG-Strategien, Zielen, Maßnahmen und Kennzahlen.

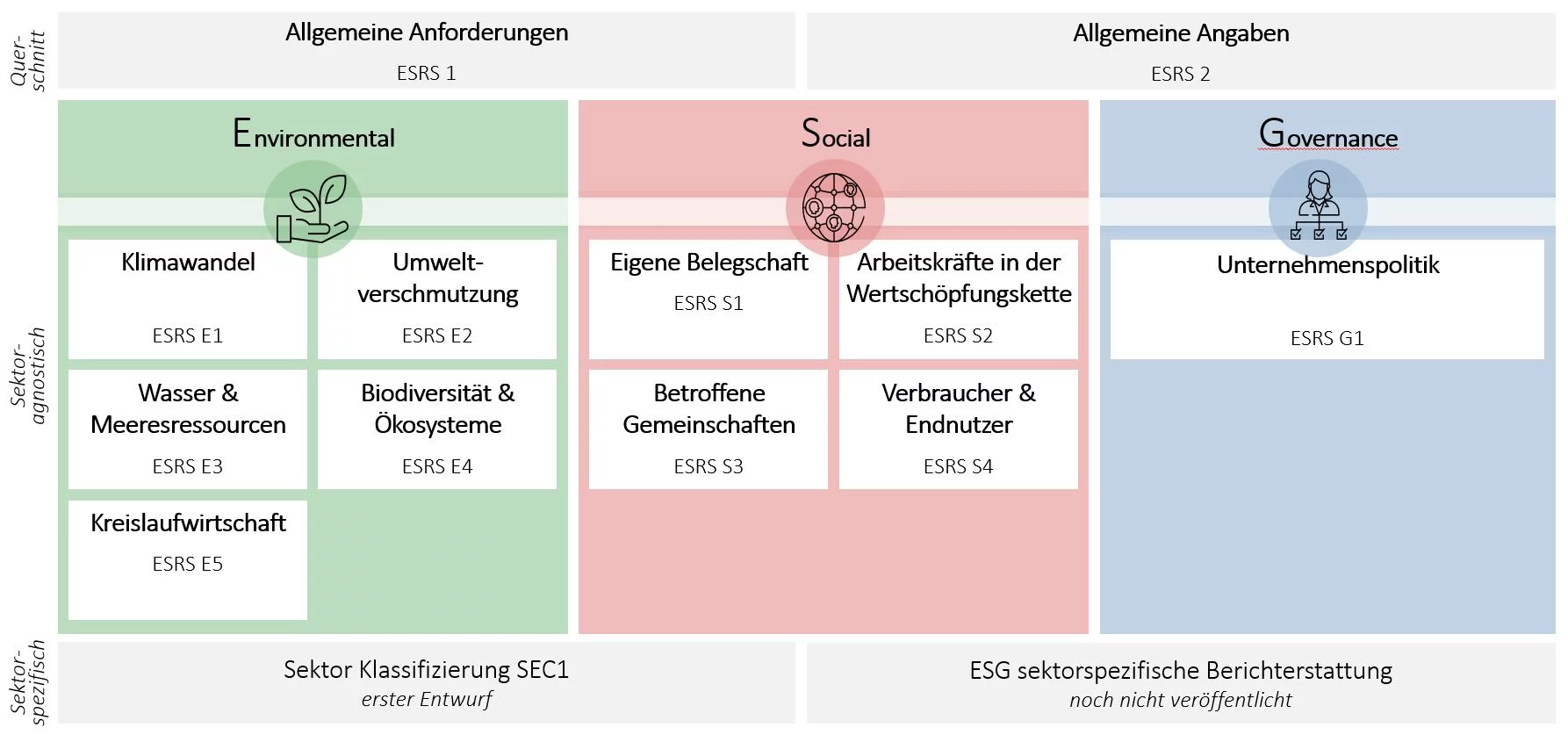

AUFBAU

Die ESRS Standards sind gegliedert in Allgemeine Anforderungen (ESRS 1), Allgemeine Angaben (ESRS 2), und den Themenstandards Umwelt (ESRS E1-E5), Soziale Nachhaltigkeit (S1-S4) und Unternehmenspolitik (G1).

Die Allgemeinen Anforderungen enthalten keine Offenlegungspflichten. Allgemeine Angaben enthalten Offenlegungspflichten, welche unabhängig von einer Wesentlichkeitsanalyse (siehe unten) angegeben werden müssen.

Die Offenlegungspflichten zu Umwelt, Soziale Nachhaltigkeit und Unternehmenspolitik sind abhängig von der Wesentlichkeitsanalyse. Das heißt, nur wenn ein Thema unter Umwelt, Soziale Nachhaltigkeit oder Unternehmenspolitik (G1) wesentlich ist, muss darüber berichtet werden. Innerhalb eines Themas, z.B. „Eigene Belegschaft“, gibt es Unter-Themen wie „Arbeitsbedingungen“, „Gleichbehandlung und Chancengleichheit für alle“, und „Sonstige arbeitsbezogene Rechte“. Gegebenenfalls erfolgt eine weitere Aufgliederung auf der Unter-Unter-Ebene, z.B. „Sichere Beschäftigung“, „Arbeitszeit“, „Angemessene Entlohnung“, und weiter.

IMPACT MATERIALITY UND FINANCIAL MATERIALITY

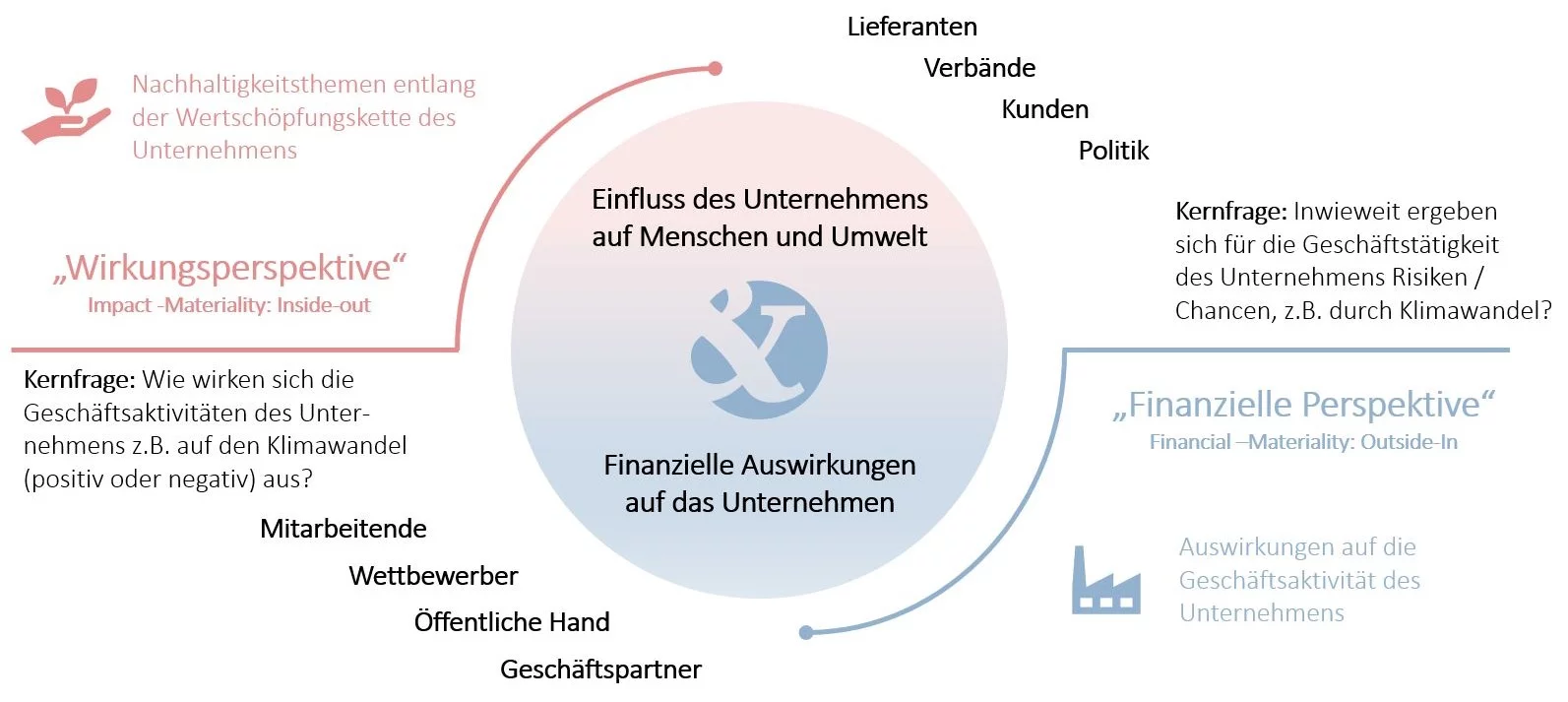

Im Rahmen der Corporate Sustainability Reporting Directive/ESRS muss eine Wesentlichkeitsanalyse durchgeführt werden, die zwei Dimensionen berücksichtigt: Die Wesentlichkeit der Auswirkungen („Impact Materiality“) und die finanzielle Wesentlichkeit („Financial Materiality“). Diese Wesentlichkeitsanalyse wird doppelte Wesentlichkeitsanalyse genannt.

Ein Nachhaltigkeitsaspekt ist im Sinne der Impact Materiality wesentlich, wenn die Auswirkungen auf Umwelt und Gesellschaft besonders relevant sind. Wesentliche Auswirkungen werden in kurz-, mittel- oder langfristige Zeithorizonte aufgeteilt.

Ein Nachhaltigkeitsaspekt ist unter finanziellen Gesichtspunkten wesentlich, wenn dadurch Risiken oder Chancen entstehen, die innerhalb der definierten Zeithorizonte einen wesentlichen Einfluss haben. Dieser Einfluss kann die Entwicklung, die Finanzlage, die finanzielle Leistungsfähigkeit, die Cashflows, den Zugang zu Finanzmitteln oder die Kapitalkosten betreffen.

BEWERTUNGSKRITERIEN DER ZWEI PERSPEKTIVEN

Impact Materiality wird berechnet auf Basis des Schweregrads. Der Schweregrad setzt sich zusammen aus Ausmaß, Umfang und bei negativen Auswirkungen zusätzlich aus der Unbehebbarkeit bzw. der Unabänderlichkeit. Bei potenziellen Auswirkungen wird der Schwergrad zusätzlich mit der Eintrittswahrscheinlichkeit gewichtet.

Auch bei der Financial Materiality wird das Ausmaß der Chancen oder Risiken mit der Eintrittswahrscheinlichkeit gewichtet. Eine eigens festgelegte quantitative und/oder qualitative Grenze definiert ab wann ein Thema wesentlich ist.

BOTTOM-UP UND TOP-DOWN VORGEHEN

Mit Blick auf die Auswahl der zu bewertenden ESG-Themen, lässt sich zwischen einem Bottom-up- und einem Top-down-Ansatz unterscheiden.

Das generelle Vorgehen für den Bottom-up Ansatz ist die Erstellung einer Long List an ESG-Themen gemäß ESRS Standards. Unternehmensspezifische ESG-Themen können dieser Liste hinzugefügt werden. Für jedes gelistete Thema wird ein Profil erstellt mit Angaben der positiven und negativen Auswirkungen, Chancen und Risiken (Impacts, Risks, Opportunities; IRO-Profile). Nicht für alle Themen wird ein vollständiges Profil vorliegen.

Auf Basis der Long-List mit den IRO-Profilen wird eine Short-List erstellt. Auswahlkriterien können dabei die Relevanz der Themen bzw. deren Auswirkungen, Risiken und Chancen sein. Anschließend werden die gelisteten Themen der Short-List anhand der Bewertungskriterien bewertet.

Für den Top-Down Ansatz werden zunächst nur die Themen betrachtet, welche auf Basis einer High-Level Einschätzung als potenziell wesentlich eingeschätzt werden. Nicht potenziell wesentliche Themen werden bergründet ausgeschlossen. Für die potenziell wesentlichen Themen werden detaillierte IRO-Profile erstellt und eine vollständige Bewertung der Wesentlichkeit durchgeführt.

Im nächsten Schritt wird eingeschätzt, ob für wesentlich bewertete Themen auch die Unter-Themen und gegebenenfalls die Unter-Unter-Themen-Ebene bewertet werden sollten. Der Vorteil des Top-Down Ansatzes ist, dass nicht relevante Themen ziemlich am Anfang als nicht wesentlich ausgeschlossen werden und somit der Aufwand erheblich reduziert werden kann.

BERÜCKSICHTIGUNG VON STAKEHOLDERN

Die Berücksichtigung von Interessenträgern bzw. Stakeholdern bei der Wesentlichkeitsanalyse ist von entscheidender Bedeutung, wobei die potenzielle Betroffenheit in Bezug auf die ESRS Standards maßgeblich ist. Als Interessenträger gelten nach ESRS dabei Personen oder Gruppen, die das Unternehmen beeinflussen oder von dem Unternehmen beeinflusst werden (Einflussvermögen).

Zu beachten ist, dass die Berücksichtigung von Stakeholdern nicht automatisch bedeutet, dass diese aktiv an der Bewertung teilnehmen müssen. In der Regel kann die Perspektive des Stakeholders auch durch das berichtende Unternehmen eingenommen werden.

Anders sieht dies hingegen aus, sofern es negative Auswirkungen hinsichtlich Sorgfaltspflichten in der Wertschöpfungskette oder im eigenen Geschäftsbereich gibt. In diesen Fällen ist es unabdingbar, Stakeholder aktiv einzubeziehen. Unabhängig davon ist es stets empfehlenswert, den Betriebsrat bei der Wesentlichkeitsbewertung der eigenen Belegschaft aktiv einzubeziehen.

PRÄSENTATION DER ERGEBNISSE

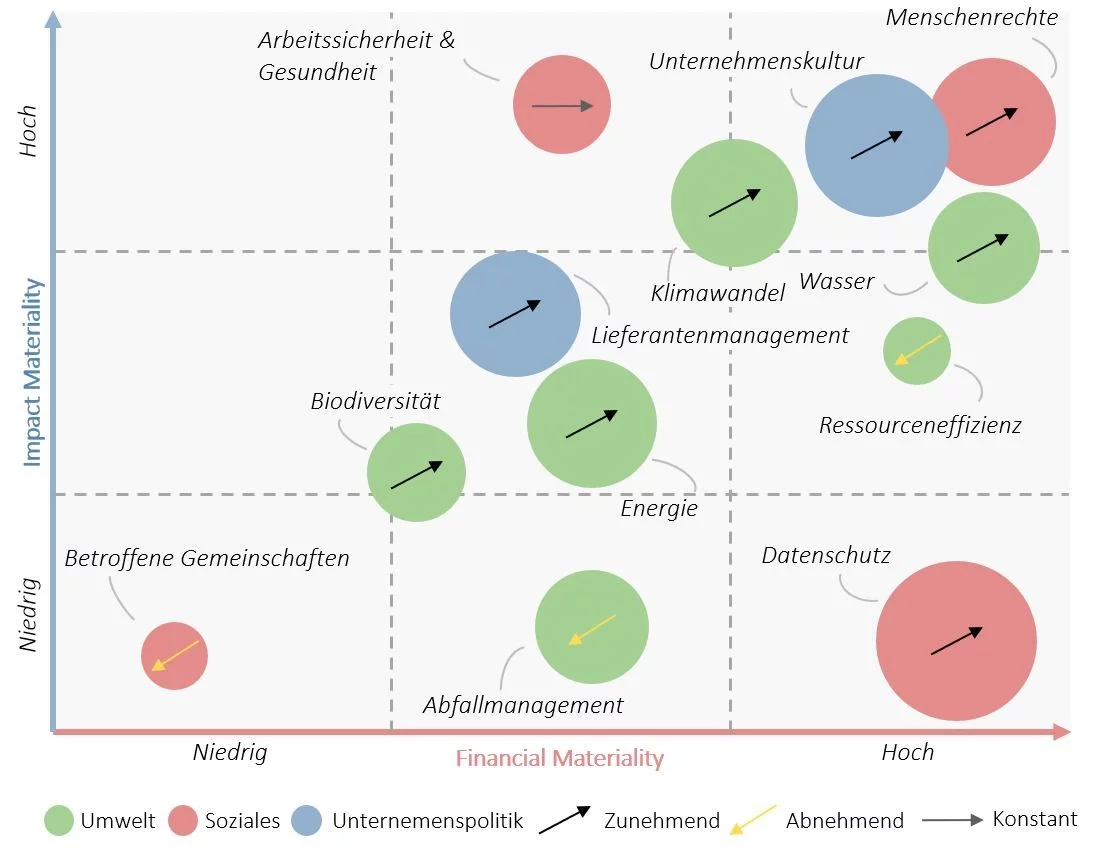

Die Ergebnisse können in einer Wesentlichkeitsmatrix abgetragen werden. Diese Darstellung kann hilfreich sein die Themen – abgesehen von einer visuellen Identifikation der Wesentlichkeit oder Nicht-Wesentlichkeit – strategisch für die Roadmap der nächsten Schritte zu clustern. Das Ergebnis der Wesentlichkeitsanalyse ist erst der Start der Nachhaltigkeitsberichterstattung.

NÄCHSTE SCHRITTE UND CHANCEN

In einem nächsten Schritt werden alle quantitativen und qualitativen Datenanforderungen der ESRS-Standards analysiert. Diese werden mit den bereits vorhandenen Nachhaltigkeitsstrategien, Richtlinien, messbaren Zielsetzungen, Maßnahmen und Kennzahlen verglichen, um mögliche White-Spots zu identifizieren (Gap-Analyse). Sofern noch keine Nachhaltigkeitsstrategien /Richtlinien, messbare Zielsetzungen, Maßnahmen und Kennzahlen zu den wesentlichen Themen vorliegen, müssen diese entwickelt bzw. erhoben werden.

Die Ergebnisse der Wesentlichkeitsanalyse bieten eine Grundlage für die systematische Ausrichtung der Nachhaltigkeitsstrategie. Anhand der Gap-Analyse lässt sich eine für das Unternehmen relevante ESG-Standortbestimmung inklusive der Verknüpfung von ESG-Themen mit dem Geschäftsmodell durchführen. Lücken in der ESG-Ausrichtung können somit geschlossen und Risiken minimiert werden. Darüber hinaus bietet die Wesentlichkeitsanalyse die Chance, Stakeholder aktiv in die unternehmerische ESG-Transformation miteinzubinden.

Bei Horn & Company unterstützen wir Sie bei der auf Ihr Unternehmen angepassten Durchführung der Wesentlichkeitsanalyse, bereiten Sie allumfänglich auf den CSRD-Bericht vor und begleiten Sie bei der damit einhergehenden Nachhaltigkeit im Unternehmen.