CSRD & ESRS – kurz erklärt

Die im Januar 2023 in Kraft getretene Corporate Sustainability Reporting Directive (CSRD) ist eine Richtlinie der Europäischen Union (EU), die die bisher geltende Non-Financial Reporting Directive (NFRD) ablöst. Die EU-Mitgliedsstaaten haben bis zum 06. Juli 2024 Zeit, die CSRD in nationales Recht umzusetzen.

Mit der CSRD 2023 verfolgt die Europäische Union (EU) die Idee, die Nachhaltigkeitsberichte auf Augenhöhe mit der Finanzberichterstattung zu bringen, im Sinne der Anforderungen des europäischen Green Deals und des Ziels, bis zum Jahr 2050 EU-weit klimaneutral zu sein. Die CSRD soll dazu eine gemeinsame, standardisierte Sprache für die Nachhaltigkeitsreporting etablieren.

Die neuen EU Nachhaltigkeitsrichtlinien beabsichtigen, Transparenz zu schaffen und sowohl die Qualität als auch die Vergleichbarkeit der Nachhaltigkeitsinformationen zu verbessern. Dies wird erreicht, indem sie die Anwendung der European Sustainability Reporting Standards (ESRS) für alle betroffenen Unternehmen im Anwendungsbereich der Richtlinie vorschreiben. Unternehmen außerhalb des Anwendungsbereichs werden daneben ermutigt, diese Standards ebenfalls einzuhalten oder freiwilligen, spezifischen Standards zu entsprechen.

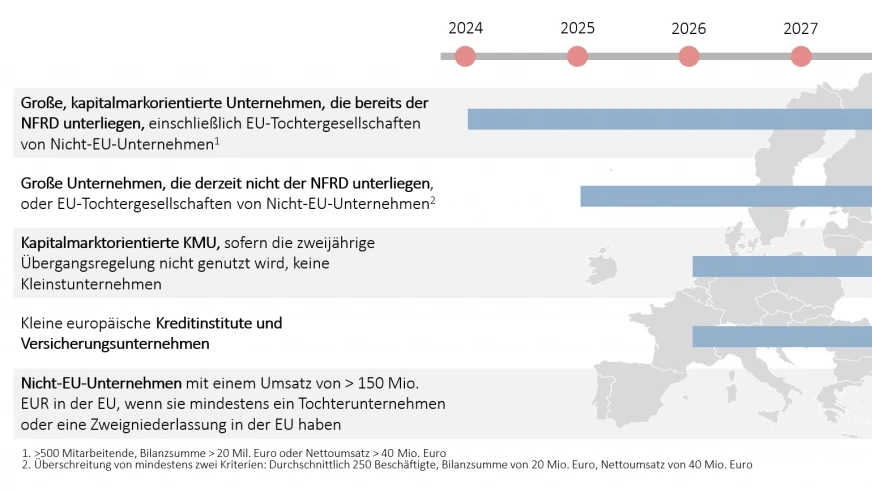

Wer ist wann betroffen?

Die CSRD erweitert den Kreis derer, die der Nachhaltigkeitsberichtspflicht unterliegen und den neuen Regeln folgen müssen auf insgesamt ca. 50.000 betroffene Unternehmen in der Europäische Union (EU). In Deutschland werden rund 15.000 Unternehmen betroffen sein. Die Einführung der CSRD erfolgt schrittweise, gestaffelt nach einer Reihe von Kriterien.

Formale Anforderungen

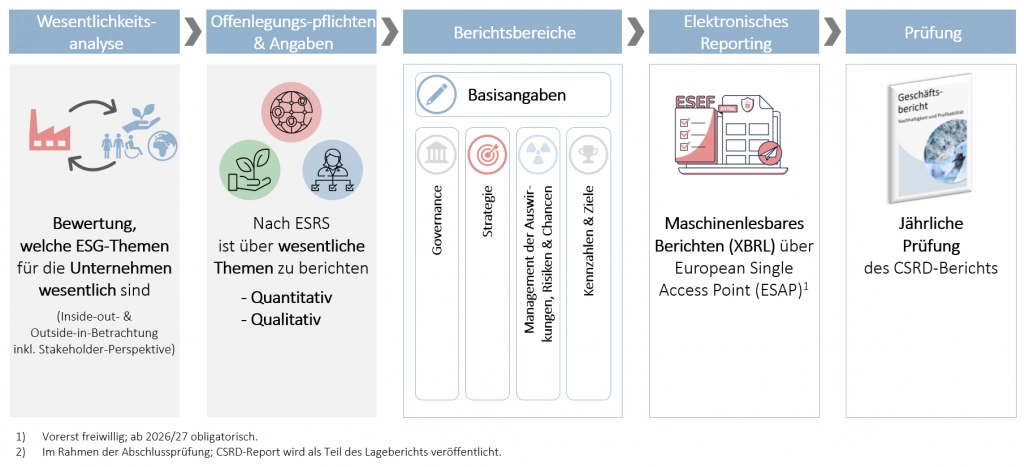

Während Unternehmen im Rahmen der NFRD Vorgänger unterschiedliche Berichtsformate anwenden konnten, ist bei der CSRD 2023 die Berichterstattung ausschließlich im Lagebericht nach einheitlichen EU-Standards, den ESRS, vorgesehen. Die Informationen müssen digital an den europäischen Zugangspunkt für finanz- und nachhaltigkeitsbezogene Unternehmens- und Produktinformationen (European Single Access Point, ESAP) geliefert werden und müssen maschinell auslesbar sein. Eine externe Berichtsprüfung ist überdies verpflichtend.

Inhalte

Inhaltlich orientieren sich die nach CSRD erstellten Berichte an den ESRS, die entlang ESG- und allgemeinen Kriterien sowohl sektorunabhängige Kernstandards vorgeben. Darüber hinaus machen sie auch sektor- und organisationsspezifische Vorgaben. Gemäß Standard muss ferner berichtet werden, wie nachhaltigkeitsbezogene Auswirkungen, Risiken und Chancen identifiziert werden. Außerdem muss angegeben werden, welche Richtlinien und Maßnahmen zur Anwendung kommen und mit welchen Zielen und Kennzahlen die Fortschritte gesteuert und überwacht werden.

Doppelte Wesentlichkeit als Berichtsgrundlage

Das Wesentlichkeitsprinzip ist maßgeblich für die CSRD. Nachhaltigkeitsthemen gelten als wesentlich, wenn aus ihnen entweder Risiken und Chancen für den Geschäftserfolg entstehen (Outside-in-Perspektive). Alternativ sind sie signifikant, wenn sie aufgrund der positiven oder negativen Auswirkungen des Unternehmens auf Umwelt und Menschen (Inside-out-Perspektive) wichtig sind. Erweist sich ein Thema aus Sicht einer der beiden Dimensionen als wesentlich, ist das Berichterstattungskriterium erfüllt und ein Unternehmen muss in Einklang mit dem jeweiligen themenspezifischen Standard berichten.

Doppelte Wesentlichkeit

Ablauf CSRD Berichterstattung (vereinfacht)

Herausforderungen & Chancen

Durch die schrittweise Gleichstellung von Finanz- und Nachhaltigkeitsberichterstattungen, die externe Berichtsprüfung und die zunehmenden Betrachtung des unternehmerischen Einflusses auf die Umwelt und die Gesellschaft wird klar: Die CSRD verleiht dem Thema des nachhaltigen Wirtschaftens in der Europäische Union (EU) einen kräftigen Schub und geht einen weiteren Schritt in Richtung der Integration von Ökonomie, Ökologie und Gesellschaft. Für betroffene Unternehmen bietet die CSRD deshalb in gleichem Maße Umsetzungsherausforderungen aber auch Chancen.

Herausforderungen, weil die Anforderungen an die Berichterstattung mit Blick auf Formalkriterien, Wesentlichkeitsanalyse, Datenbedarfe und Berichtsdimensionen, wenig trivial sind und langfristige Vorbereitung und entsprechende Kenntnisse voraussetzen.

Chancen, weil Nachhaltigkeitsberichterstattung eine sehr tiefe, differenzierte Beschäftigung mit dem eigenen Geschäftsmodell, mit Prozessen, Rollen und Verantwortlichkeiten verlangt und weichenstellend sein kann, für eine nachhaltige Unternehmenstransformation.

Horn & Company unterstützt Unternehmen entlang des gesamten CSRD-Lebenszyklus: von der doppelten Wesentlichkeit bis zur Offenlegung. Daneben begleiten wir unsere Kunden bei der wirksamen Umsetzung ihrer ESG-Ambitionen in operative Maßnahmen.