ESG in der Versicherungswirtschaft

Nachhaltigkeit gewinnt weltweit an Relevanz. Sowohl das Bewusstsein für Nachhaltigkeit im Versicherungssektor als auch das Interesse an nachhaltigen Produkten haben bei Konsumenten zugenommen. Welche Rolle können Versicherungsunternehmen hier spielen? Welche Einflussfaktoren, Herausforderungen und Chancen gibt es? Kann die Versicherungsbranche die nachhaltige Transformation der Wirtschaft und Gesellschaft vorantreiben?

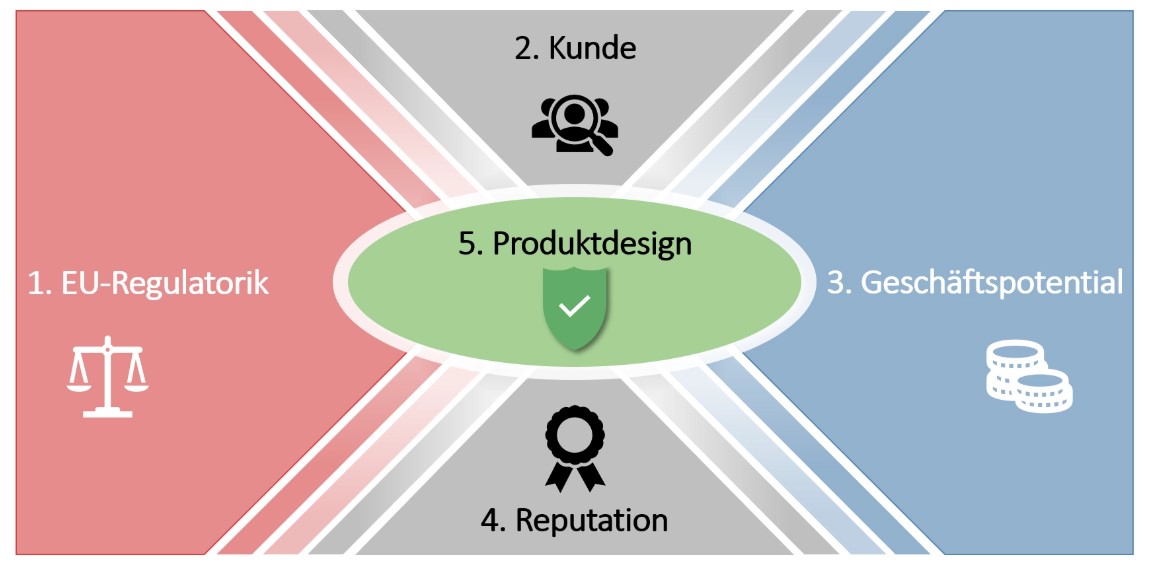

Diese Fragen werden im Folgenden betrachtet. Hierzu prüfen wir die folgenden fünf Einflussfaktoren auf mögliche Handlungsfelder für Versicherungen.

DER EINFLUSS REGULATORISCHER VORGABEN

Regulatorische Vorgaben wie die EU-Taxonomie, CSRD, SFDR, CSDDD usw. haben tiefgreifende Auswirkungen auf die gesamte Wirtschaftslandschaft und prägen die Geschäftstätigkeiten von Versicherungsunternehmen und anderen Finanzdienstleistern maßgeblich. So erfordert beispielsweise beim Vertrieb von Versicherungsanlageprodukten die SFDR die umfassende Offenlegung von nachhaltigkeitsbezogenen Produktinformationen für den Kunden.

An anderer Stelle müssen Versicherungsunternehmen in dem bei der BaFin einzureichenden ORSA-Bericht („Own Risk and Solvency Assessment“) eine Bewertung wesentlicher Klimarisiken vornehmen. Zudem verlangt der European Sustainability Reporting Standard (ESRS) eine ausführliche Darstellung von Nachhaltigkeitsdaten. Dies betrifft auch marktübliche Berichtsstandards wie IFRS und Solvency II direkt. Infolgedessen wird eine Vertiefung der Auseinandersetzung mit Nachhaltigkeitsrisiken voraussichtlich auch im Rahmen des HGB erforderlich sein.

Komplexes Regulierungsumfeld

Durch die unregelmäßigen Veröffentlichungen zusätzlicher delegierter Rechtsakte hat sich ein dichtes Geflecht von Vorschriften entwickelt. Die häufigen Anpassungen bereits verabschiedeter technischer Regulierungsstandards tragen ebenfalls dazu bei. In diesem komplexen Regulierungsumfeld ist ein tiefes Verständnis für die ESG-Anforderungen von entscheidender Bedeutung. Dieses Wissen muss mit unternehmerischem Weitblick vereint werden, um gezielt agieren zu können.

Aktive Mitgestaltung und Chancen

Darauf aufbauend können zahlreiche neue ESG-Richtlinien bei aktiver Rolle noch innerhalb einer relativen Entscheidungsfreiheit von Versicherungsunternehmen mitgestaltet werden. So können sich mögliche Performance-Potenziale rechtzeitig gesichert werden. Aktives Handeln zahlt sich hier aus, denn das reine Abwarten regulatorischer Vorgaben kann betroffenen Versicherern einen Wettbewerbsnachteil bescheren. Als verlässlicher Wegweiser unterstützen wir unsere Kunden dabei, den Durch- und Überblick zu behalten.

KUNDENSICHT – ESG TRIFFT DEN „NERV DER ZEIT“

Regulatorische Nachhaltigkeitsstrategien treffen den gesellschaftspolitischen „Nerv der Zeit“. Der Kunde ist nicht nur ein zunehmend digitalisierter, sondern auch selbst nachhaltigkeitsgeprägt – insbesondere jüngere Kundensegmente. Dieses gesteigerte Kundeninteresse ist nicht nur weitreichend bekannt, sondern manifestiert sich bei Privatkunden bereits in der Nutzung eines breiten Angebots klimafreundlicher Bankprodukte und einem angepassten Anlageverhalten.

Versicherer erhalten so durch ihre Kunden zwei Handlungsfelder: „Nachhaltig handeln“ und „Nachhaltige Produkte“ anbieten. Beide führen letztlich dazu, dass gegebenenfalls sogar der Kern der Marke untersucht und für den Kunden neu aufgeladen werden muss.

Serviceversicherer? Kostenführer? Diese Positionierungen sind zukünftig auch immer stärker unter Nachhaltigkeitsgesichtspunkten zu prüfen, wenn sich der gesellschaftliche Trend weiter fortsetzt. ESG nimmt bei allen Stakeholdern immer mehr Raum auf der Agenda ein – sowohl beim Kunden als auch in der eigenen strategischen Ausrichtung.

KLIMARISIKEN ALS GESCHÄFTSTREIBER

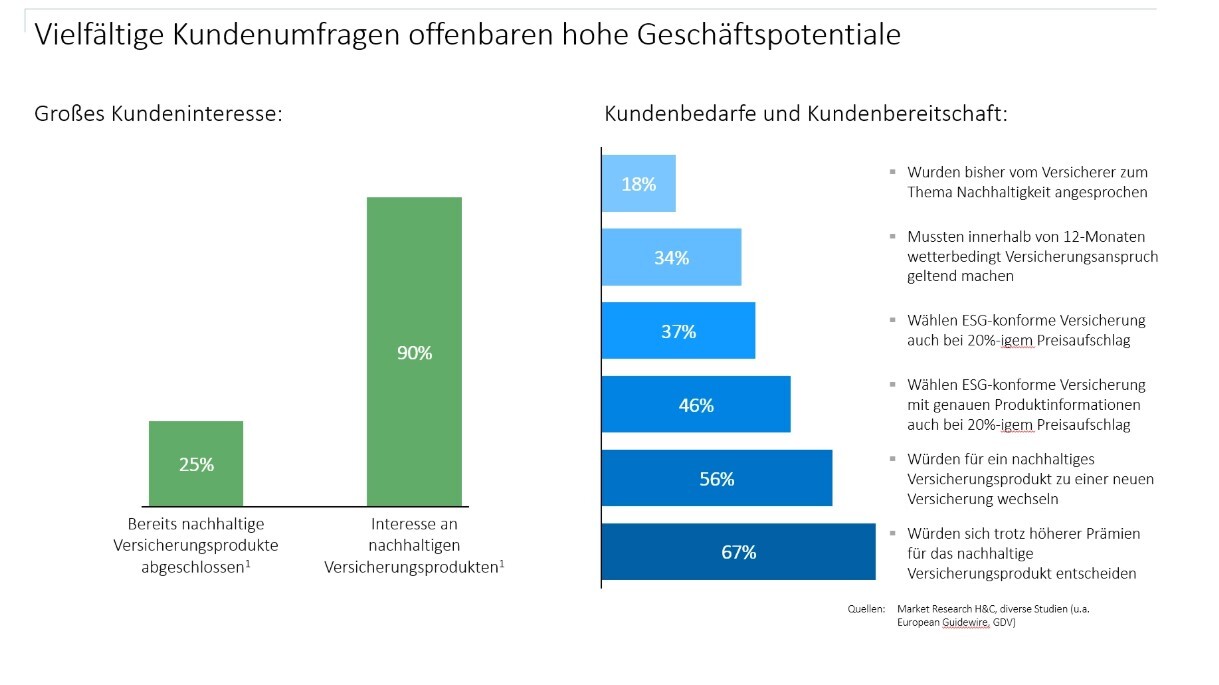

Verändertes Kundenverhalten muss aber natürlich nicht Gefahr per se bleiben. Im Gegenteil! Diverse Studien und Marktrecherchen offenbaren bereits jetzt ein hohes Interesse an nachhaltigen Versicherungsprodukten. Haben wir in der Vergangenheit technologisch getriebenes Geschäftspotenzial gesehen, so ist absehbar, nun regulatorisch flankiertes Geschäftspotenzial zu erschließen.

Die Steigerung der Nachfrage beschränkt sich nicht nur auf spezielle Versicherungsprodukte wie Schutz vor Naturkatastrophen, extremen Wetterereignissen und Anpassung an den Klimawandel. Sie umfasst auch andere Bereiche. Sie schließt auch nachhaltige Investitions- und Anlageprodukte ein.

Versicherungen können so auf mehrere Arten Geschäftspotenziale heben. Zum einen wächst der Bedarf beim Kunden stetig und zum anderen besteht beim Kunden die Bereitschaft, höhere Preise für die Nachhaltigkeit ihrer Versicherungsprodukte in Kauf zu nehmen. Darüber hinaus können sich aus Nachhaltigkeitsbestrebungen und damit einhergehendem verändertem Risikoverhalten schlussendlich auch Kosteneinsparungen ergeben. Unternehmen, die nachhaltige Anlagestrategien verfolgen, können so in Zeiten wirtschaftlicher Unsicherheit von vergleichsweise höheren Aktienkursen und geringeren Refinanzierungsrisiken profitieren.

MÖGLICHE REPUTATIONSGEWINNE DURCH INTEGRATION VON NACHHALTIGKEIT IN DER EIGENEN VERSICHERUNG

- Stärkung der Reputation durch ESG-Integration: Die ESG-Integration in Versicherungsunternehmen trägt dazu bei, nachhaltiges Handeln zu stärken. Gleichzeitig wird die Reputation gestärkt, vorausgesetzt, dass diese Integration bedarfsorientiert und auf die spezifischen Bedürfnisse der Stakeholder zugeschnitten ist. Für Versicherer ergeben sich eine Vielzahl von Möglichkeiten und Dimensionen, ihre eigene Nachhaltigkeitspositionierung auszuarbeiten.

- Vielfalt, Gleichberechtigung und Transparenz: Bestrebungen in Bezug auf Vielfalt, Gleichberechtigung und soziale Diversität erfüllen bereits heute oft die soziale Komponente von ESG und tragen positiv zur Reputation von Versicherern bei. Transparenz und faire Kundenberatung im Vertrieb, insbesondere im Bereich ESG-Beratung, können das Markenimage zusätzlich stärken. In diesem Zusammenhang ist auch die transparente Kommunikation der Umweltrisikoexpositionen essenziell, um das Vertrauen und die Glaubwürdigkeit nachhaltig zu festigen.

- Weitere Schritte zur ESG-Integration: Weitere Schritte zur glaubwürdigen ESG-Integration können die Anwendung von ESG-Standards in den Underwriting-Prozessen und die Dekarbonisierung des eigenen Geschäfts bilden. Darüber hinaus können Unternehmen Nachhaltigkeitsanforderungen an externe Vermögensverwalter stellen und ESG-Kriterien in den Due-Diligence-Prozess für externe Manager im Bereich Private Equity und Private Debt integrieren.

- Zukunftsstrategie und Maßnahmen: Die Ausarbeitung der eigenen ESG-Positionierung, die Analyse des Nachhaltigkeitsdatenhaushaltes und die Ableitung geeigneter Maßnahmen zur Erreichung der gesteckten Ziele sind ein zentraler Baustein einer erfolgreichen Zukunftsstrategie, der systematisch angegangen werden muss.

NACHHALTIGES PRODUKTDESIGN UND LIFECYCLE MANAGEMENT

Nachhaltiges Produktdesign und nachhaltige Versicherungsinitiativen gewinnen selbst auf staatlicher Ebene an Bedeutung. Ein Beispiel ist die von Deutschland ins Leben gerufene und vom Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung unterstützte InsuResilience Global Partnership als gemeinsame Initiative der G20 und V20 (sog. „Vulnerable 20“) Staaten.

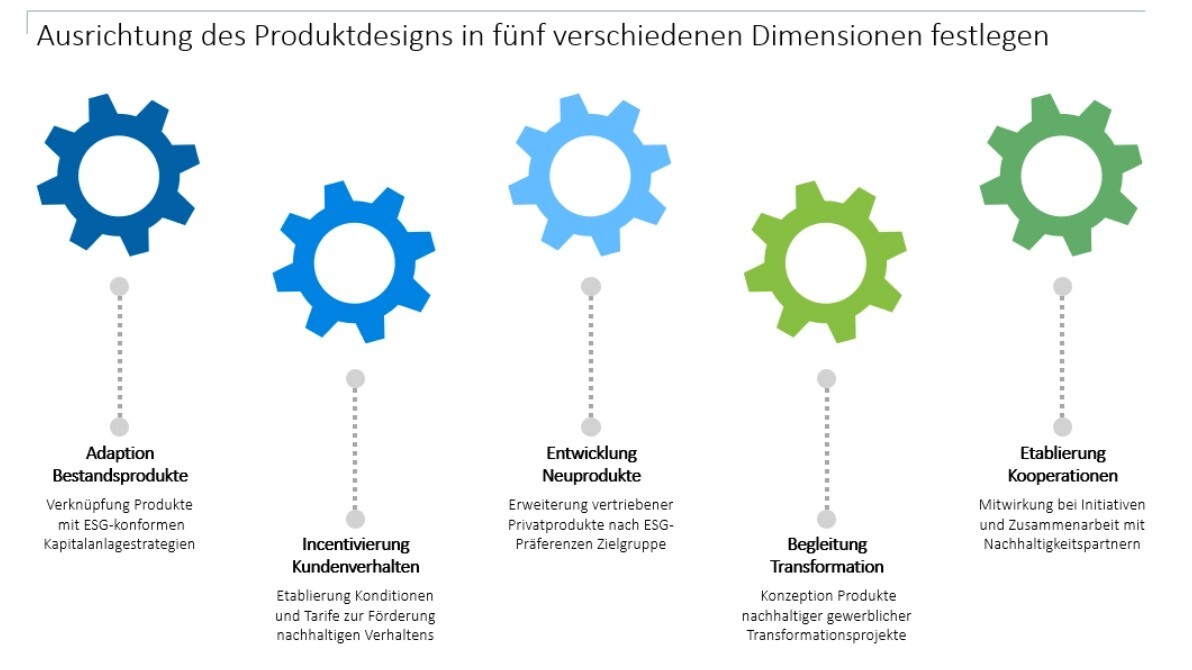

Eine zentrale Dimension nachhaltigen Produktdesigns ist die Verknüpfung von Bestandsprodukten mit ESG-konformen Anlagestrategien, exemplarisch bei der nachhaltigen bAV durch die ausschließliche Nutzung grüne Investitionen zur Kapitalanlage. Die nachhaltige bAV wird so beispielsweise von der Signal Iduna über ihre Kooperation mit der Deutschen Unterstützungskasse (DUK) und die nachhaltig ausgerichtete Fondspolice Signal Iduna Global Garant Invest vertrieben.

Des Weiteren können Versicherer durch das Angebot von Versicherungsprodukten, die nachhaltiges Verhalten fördern und belohnen, das Verhalten ihrer Kunden aktiv steuern. Gleichzeitig können sie dadurch beispielsweise die Schadenquoten senken sowie attraktivere Prämien und Produktkonditionen anbieten. Nachhaltigkeit im Schadengeschäft entwickelt sich von einem früheren Nischendasein zu einem Geschäft mit zunehmender Relevanz, wie Studien und Vergleiche wie der „Asscompact Award: Privates Schaden-/Unfallgeschäft 2023“ verdeutlichen.

Auch bei der Konzeption neuer Versicherungsprodukte, bspw. getrieben durch die voranschreitende Digitalisierung und damit verbundene neue Bedarfe und Risiken, können Nachhaltigkeitsaspekte und die Bedarfe der Zielkunden von Versicherern miteinbezogen werden. Indem sie zusätzlich individualisierte Produkte für Transformationsprojekte anbieten, können Versicherer auch die Umstellung zu einer nachhaltigen Wirtschaft mit Nachdruck unterstützen und sichern. Obwohl dies mit Herausforderungen verbunden sein kann, ist es notwendig, um beispielsweise die Realisierung großer Windparks, Solaranlagen, Gezeitenkraftwerke und ähnlicher Projekte zu ermöglichen. Durch Kooperationen mit Nachhaltigkeitspartnern, Institutionen und Nichtregierungsorganisationen kann die Produktpalette in allen Versicherungsbereichen zusätzlich erweitert werden.

Für Versicherungsunternehmen ergeben sich somit vielfältige Möglichkeiten, ESG-konforme Produkte bedarfsgerecht zu gestalten. Dabei ist es entscheidend, eine ausgewogene Balance zwischen allen relevanten Einflussfaktoren zu finden, um gleichzeitig echten unternehmerischen Mehrwert zu generieren.

HORN & COMPANY UNTERSTÜTZT SIE RUND UM DAS THEMA ESG

Horn & Company verfügt über umfassende Projektexpertise im Versicherungs- und Finanzdienstleistungssektor, was es uns ermöglicht, die Perspektiven von Versicherern und ihren Kunden vollständig zu verstehen. Dabei begleiten wir unsere Kunden auf dem Weg von der Konzeption bis zur Umsetzung ihrer Nachhaltigkeitsziele sowohl auf strategischer als auch auf operativer Ebene. Unser tiefes Verständnis für Systeme und Datenhaushalte befähigt uns, realisierbare Lösungen zu entwickeln. Als Experten für ESG-Regulatorik betrachten wir neue Anforderungen nicht nur als lästige Pflicht, sondern als wertvolle Chancen.