Technische Bewertungskriterien für nicht-klimabezogene Umweltziele

Im ersten Blogartikel unserer Serie haben wir die jüngsten Entwicklungen im Bereich der EU-Nachhaltigkeitsregulierung beleuchtet. Die EU-Kommission hat nunmehr technische Bewertungskriterien für alle sechs Umweltziele der EU-Taxonomie definiert, was erhebliche Auswirkungen auf Investitionsentscheidungen und ESG-Berichterstattung in Unternehmen hat. Besonders Banken und Sparkassen stehen vor Herausforderungen bei der Umsetzung dieser Regulierungen. Diese erfordern auch eine umfangreiche Weiterentwicklung der bisher verwendeten Automatisierungs- und Taxonomietools.

Das folgende Schaubild zeigt noch einmal eindrucksvoll, dass die Europäische Nachhaltigkeitsregulatorik ein immer engeres Netz knüpft, welches sowohl Banken als auch Wirtschaftsunternehmen verbindet. Dies veranschaulicht, dass Banken in der Thematik der Nachhaltigkeit und der Umleitung von Investitionen und Finanzflüssen in nachhaltige Aktivitäten eine zentrale Rolle spielen.

Das folgende Schaubild zeigt noch einmal eindrucksvoll, dass die Europäische Nachhaltigkeitsregulatorik ein immer engeres Netz knüpft, welches sowohl Banken als auch Wirtschaftsunternehmen verbindet. Dies veranschaulicht, dass Banken in der Thematik der Nachhaltigkeit und der Umleitung von Investitionen und Finanzflüssen in nachhaltige Aktivitäten eine zentrale Rolle spielen.

stetig steigende Datenanforderungen für den Bankensektor

Die steigenden Anforderungen der Taxonomie an das ESG-Reporting sowie an die Datenverfügbarkeit und Datenanalyse im Bankensektor bringen bedeutende Herausforderungen mit sich. Es stellt sich die Frage, ob Banken und Sparkassen den zusätzlichen Aufwand langfristig intern bewältigen können. Bereits heute verzeichnet daher die Nachfrage nach Automatisierungstools und technischen Hilfsmitteln für die Taxonomieberichterstattung ein kontinuierliches Wachstum.

Genau dort wollen sogenannte Taxonomierechner, die auch bei unvollständigen Datenbeständen einen Teil der erforderlichen Taxonomiedaten generieren und abbilden sollen, ansetzen.

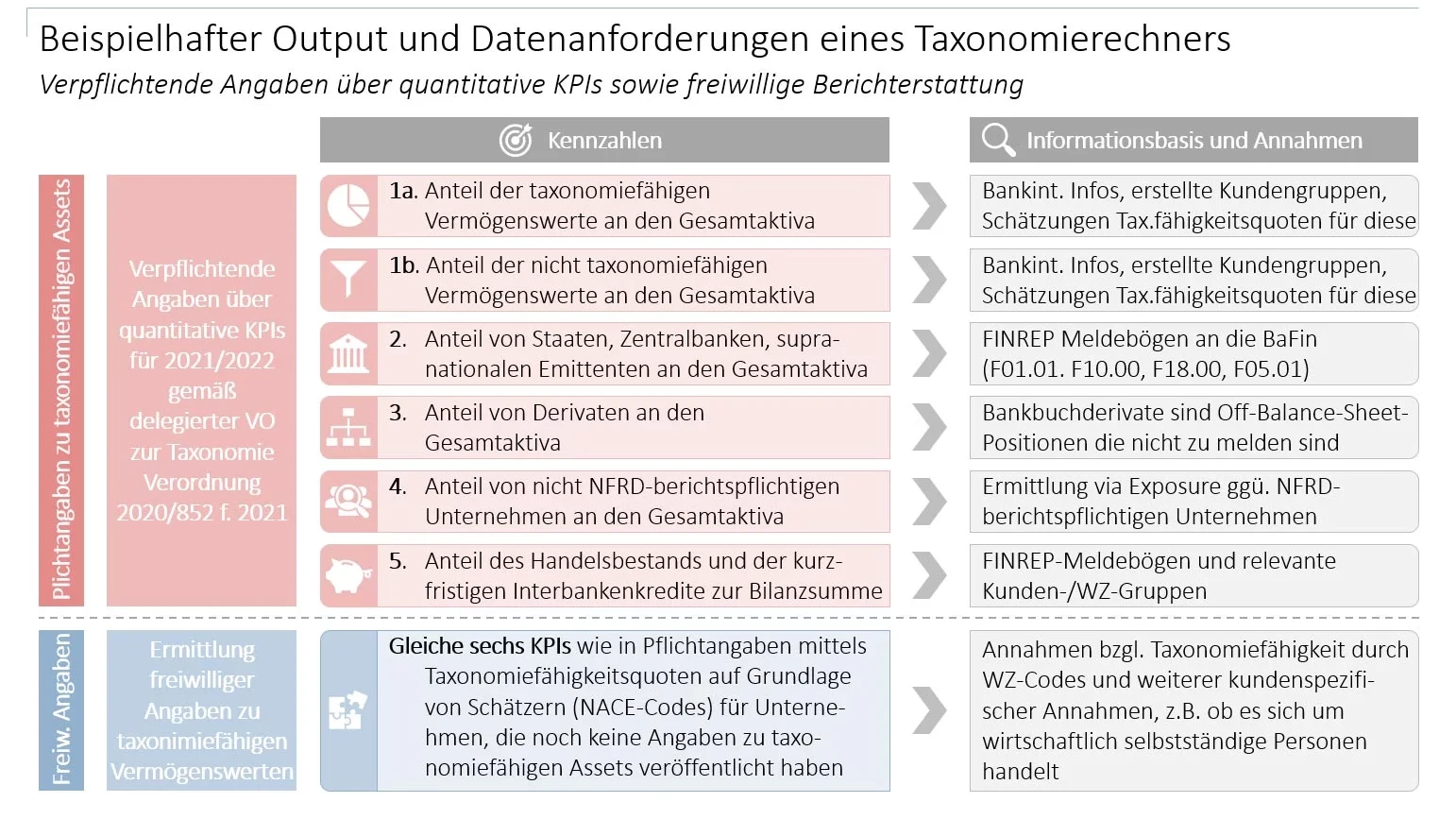

Welche Taxotools gibt es und wer nutzt diese?

Prominente Beispiele solcher Taxonomietools sind der DSGV-Taxonomierechner in seiner Version 2.0, der von vielen Sparkassen für das Berichtsjahr 2022 genutzt wurde, das in Kooperation von VÖB und dem Schweizer KI-Unternehmen Dydon AI entwickelte Taxo Tool sowie der Taxonomierechner „Schufa ESG-Solution“.

Diese Tools weisen bereits jetzt deutliche Unterschiede in ihren Anwendungsbereichen, Zielen und dem erreichten Abdeckungsgrad der Taxonomie-Reporting auf. Der Grund dafür ist, dass es derzeit keine Standards für Datenvorgaben oder ESG-Berichtspflichten gibt, die ihre Nutzung abdecken.

Ähnlich wie im Bereich der ESG-Ratings entwickelt sich der Markt aufgrund der Herausforderungen durch nachhaltigkeitsgetriebene Regulierungen schneller, als breite Lösungen und Standards etabliert werden können.

Weiterentwicklungsbedarf - Verschärft durch neue technische Bewertungskriterien

Die bestehenden Taxonomie-Werkzeuge müssen für das Berichtsjahr 2023 gleich auf drei Arten weiterentwickelt werden, um mit den steigenden Berichtsanforderungen Schritt zu halten. Erstens müssen sie um die Berichtsanforderungen der Taxonomiekonformität erweitert werden. Zweitens müssen neu hinzugekommene Wirtschaftsaktivitäten für die ersten beiden Umweltvorgaben zur Bestimmung der Taxonomiefähigkeit miteinbezogen werden. Drittens muss auf Basis der neuen technischen Bewertungskriterien die Berechnungsgrundlage für die Taxonomiefähigkeit für die vier nicht-klimabezogenen Umweltziele geschaffen werden.

Perspektivisch muss die Taxonomiekonformität umfassend über alle Wirtschaftstätigkeiten und Umweltziele ab dem Berichtsjahr 2024 dargelegt werden, was die Komplexität der Weiterentwicklung auch mittelfristig weiter in die Höhe treibt. Welchen Abdeckungsgrad der Taxonomieberichtsanforderungen heutigen Taxotools zukünftig liefern können und inwiefern eine Inkorporation der Anforderungen überhaupt möglich ist, ist aktuell nicht absehbar.

Welche Herausforderungen & Chancen gibt es?

Angesichts der kontinuierlich steigenden regulatorischen Anforderungen müssen sowohl Banken als auch die Anbieter von Taxonomietools ständig Anpassungen vornehmen, um mit den aktuellen Entwicklungen Schritt zu halten.

Dies bedeutet, dass die Auswahl und der Umfang der richtigen Automatisierungstools sorgfältig abgestimmt werden müssen. So können die jeweilige Unternehmenssituation, der spezifische ESG-Datenhaushalt und die individuellen Anforderungen an das Reporting berücksichtigt werden. Eine vorausschauende Aufstellung des eigenen Hauses und eine intensive Auseinandersetzung mit Nachhaltigkeitsthemen zahlt in jedem Fall wesentlich auf die Qualität der eigenen ESG-Berichterstattung ein.

Fazit

Nachhaltigkeit ist keine vorübergehende Modeerscheinung, sondern wird in den kommenden Jahren ein beherrschendes Thema bleiben. Horn & Company unterstützt Finanzdienstleister bei allen Nachhaltigkeitsthemen. Dazu gehört die Integration von ESG-Risiken in den Investitionsentscheidungsprozess und die Identifikation von nachteiligen Nachhaltigkeitsauswirkungen. Wir helfen auch bei der Offenlegung durch Taxonomieberichterstattung, inklusive Problemstellungen und Positionierungsfragen zu Ihrem ESG-Datenmanagement.

Im nächsten Teil unserer Taxonomie-Blogeintragsreihe wird exemplarisch erläutert, wie Banken Kredite nach den Vorgaben der EU-Taxonomie klassifizieren. Dabei werden die Anforderungen berücksichtigt und erläutert, wie die erforderlichen Daten beschafft werden können.